「人的資本経営」が、2023年の人事トレンドになると注目されています。

人的資本経営とは、人材を「資本」として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方、と経済産業省は定義しています。

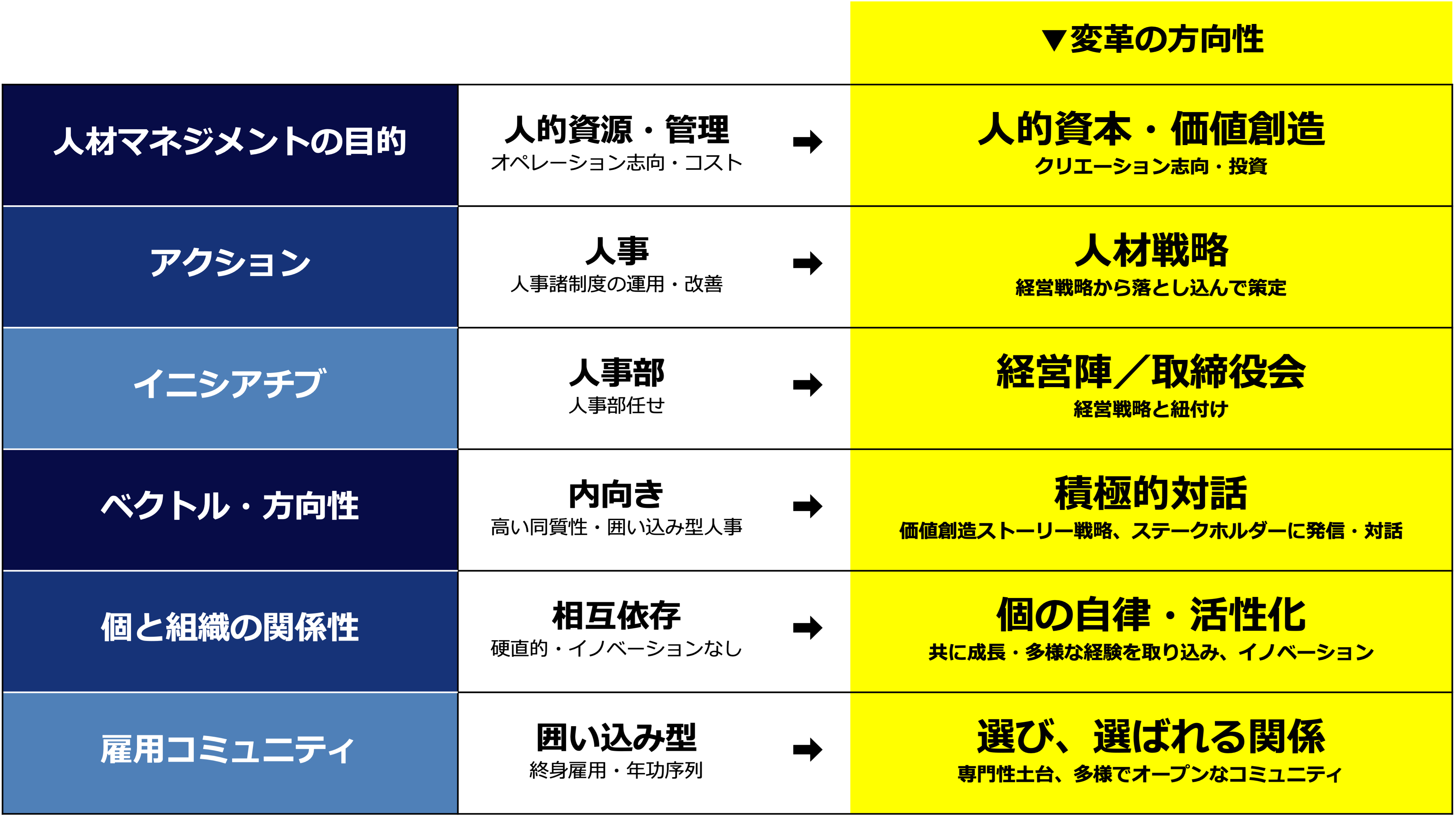

人材を「資源=コスト」と捉えると、人材にかけるお金をできる限り抑えて、効率的に動かすことに重きが置かれます。

「資本」、すなわち企業価値を高め利益を生み出す源泉と捉えると、人材への投資を増やすこと、人材そのものの価値を高めることに注力するようになります。

人材は、消費するものではなく、投資するものです。

語弊はありますが、人材は、金食い虫ではなく、金のなる木なのです。

人的資本経営という考え方自体は、真新しいものではなく大昔からあったのですが、世界の動きや政府の働きかけ、ESG投資やSDGsといった社会的関心の高まりなどを背景に、近年急速に広がり、浸透しています。

日本でも、2021年6月に、東証のコーポレートガバナンス・コードが改定され、人的資本の情報開示が盛り込まれました。

さらに、政府も、早ければ2023年3月期の有価証券報告書(有報)から、企業に人的資本情報の開示を義務付ける方針です。

無形資産価値の高まり

近年、経営の三要素「ヒト」「モノ」「カネ」のうち、モノやカネという有形資産よりも、「ヒト」を始めとする無形資産が、経営要素の中で価値を高めています。

「ヒト」といっても、人間そのものというよりも、技能、知識、資格、能力等のことであり、目には見えません。

「見える化」しなければ、明確には伝えられませんし、活用しきれません。

ゆえに、可視化と開示が重要なのです。

アメリカでは、企業価値に占める知的財産(無形資産)の割合が、1975年の17%から、2020年には90%にまで高まり、企業価値に占める割合が有形資産から無形資産へ変わってきています。「非財務情報」の必要性及び重要性が年々増加しているのです。(内閣府 知的財産戦略推進事務局 構想委員会 資料https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/kousou/2021/dai3/siryou2.pdf)

非財務価値を重視する概念に、「知的資産経営」があります。

「知的資産」とは、人材、技術、組織力、顧客とのネットワーク、ブランド等の目に見えない資産(非財務資産)のことで、企業の競争力の源泉となるものです。

このような企業に固有の知的資産を認識し、有効に組み合わせて活用していくことを通じて収益につなげる経営を「知的資産経営」と呼びます。(経済産業省による定義付け)

知的資産経営では技術やアイディア、ブランドに焦点が当たりがちですが、無形資産の中からとりわけ「人材」を抽出し、さらに「資産」から「資本」へと昇華させたのが、「人的資本経営」です。

知的資産経営と合わせて取り組まれると、相乗効果が期待できます。

中小企業が人的資本経営に取り組む意義

日本では大企業が投資家向けに取り組むものと考えられがちですが、意外にも中小企業も取組を積極化していて、企業規模を問わず、投資判断指標としての活用目的よりも、生産性向上や企業価値の向上、組織力強化や従業員エンゲージメントの向上などの効果に期待し活用されています。

これまでも、働き方改革や人材確保策、ハラスメント対策、報酬・評価の見直し、健康経営など、企業は「働きやすさと働きがい」向上に取り組んできましたが、そこには経営戦略という視点が盛り込まれていない、またはそれほどは重視されていませんでした。

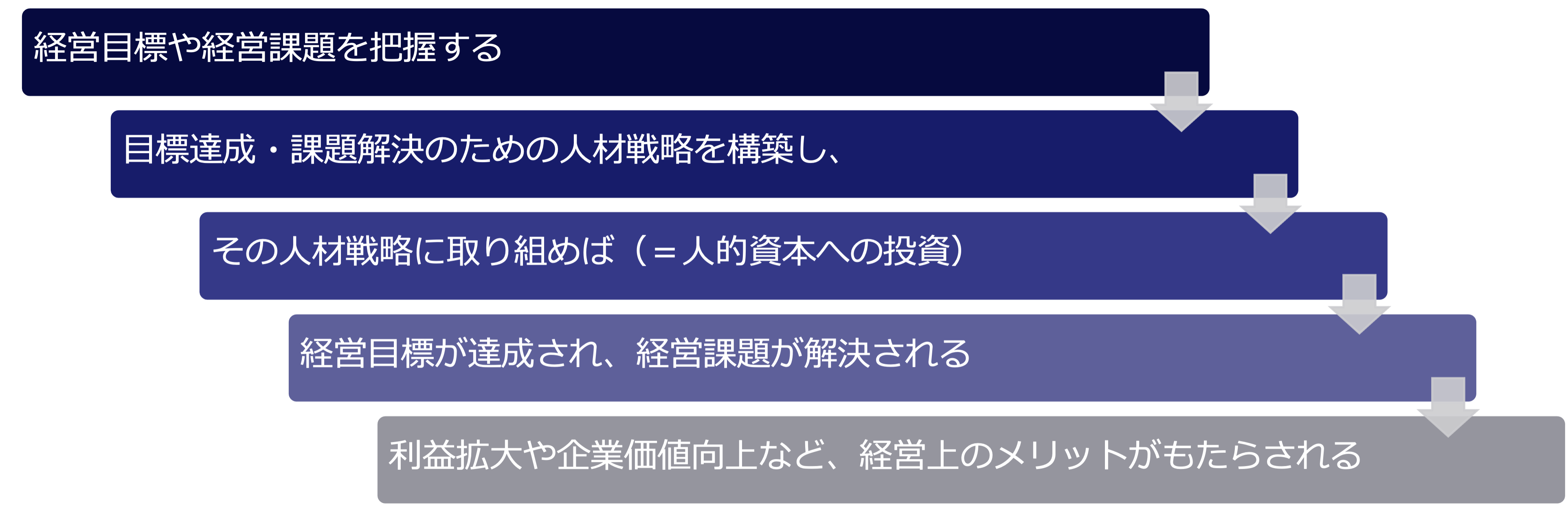

これまで取り組んできた人材戦略を、経営戦略、すなわち経営目標達成や経営課題解決を踏まえて、改めて構築することで、人材戦略への取組が企業経営そのものにメリットをもたらす、というのが人的資本経営です。

人材と経営の距離が近い中小企業こそ、人的資本への投資が効果に直結しやすく、取り組む意義は大きいです。

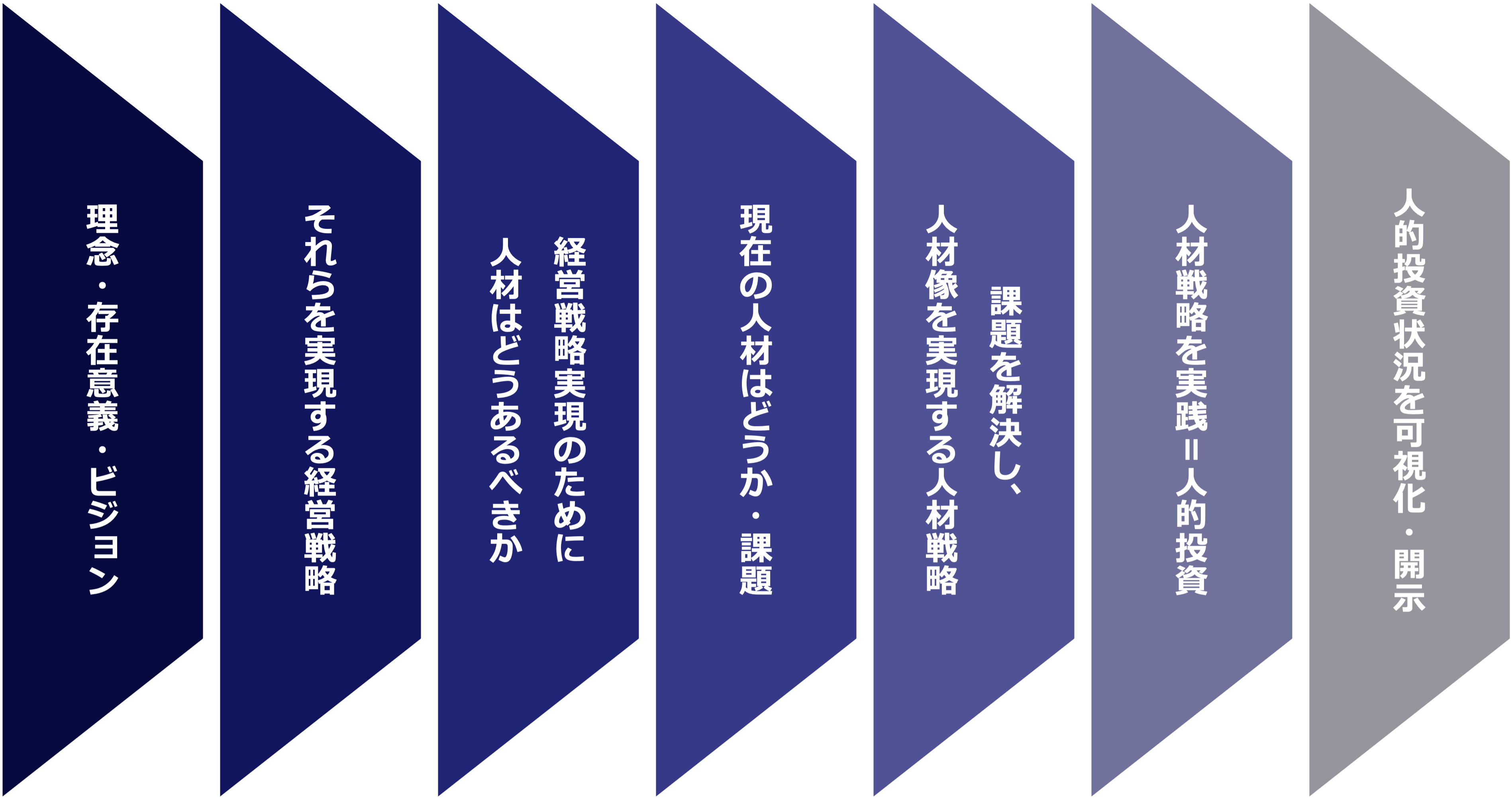

人的資本経営の全体像

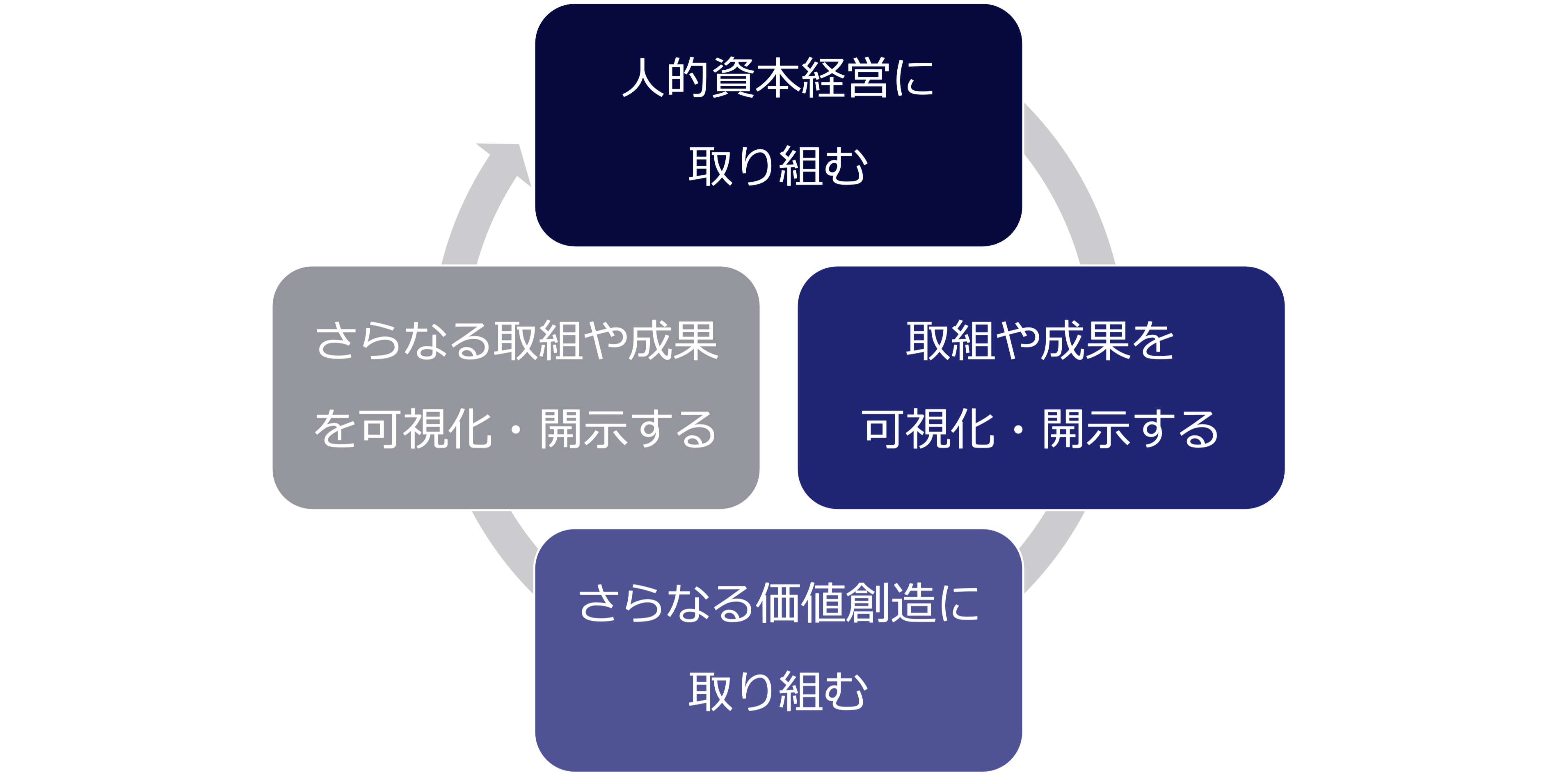

企業の競争優位性を見据えた人材戦略を構築し、実践し、その過程と成果を可視化・開示します。

極めてざっくりとした流れは、以下のようなイメージです。

「経営戦略に基づく人材戦略の構築・実践」と、「人的資本情報の可視化・開示」の二本柱です。

この実践と開示を繰り返していくのが、人的資本経営です。

もしも開示しなければ

女性活躍推進法などで義務付けられていない限り、多くの企業では人的資本情報の開示は義務ではありません。

しかし、今後大企業を中心に情報開示が進むこと、中小企業でも既に議論が加熱している現状を鑑みますと、企業規模を問わず開示の方向へと進んでいくでしょう。

開示することによるメリット、開示しないことによるデメリットが大きいためです。

人的資本情報が開示されていれば、投資家だけでなく、従業員、求職者(大学職員含む)、取引先、消費者からも、透明性が高く安心して関与できる企業として、「選ばれる」でしょう。

一方、他の企業が開示している中、自社のみが開示を渋っていれば、不透明な企業という印象を与え、ステークホルダーは不安と不信感が拭えず関与することを控えようと考えるでしょう。

開示しなければ、「選ばれない企業」となってしまいます。

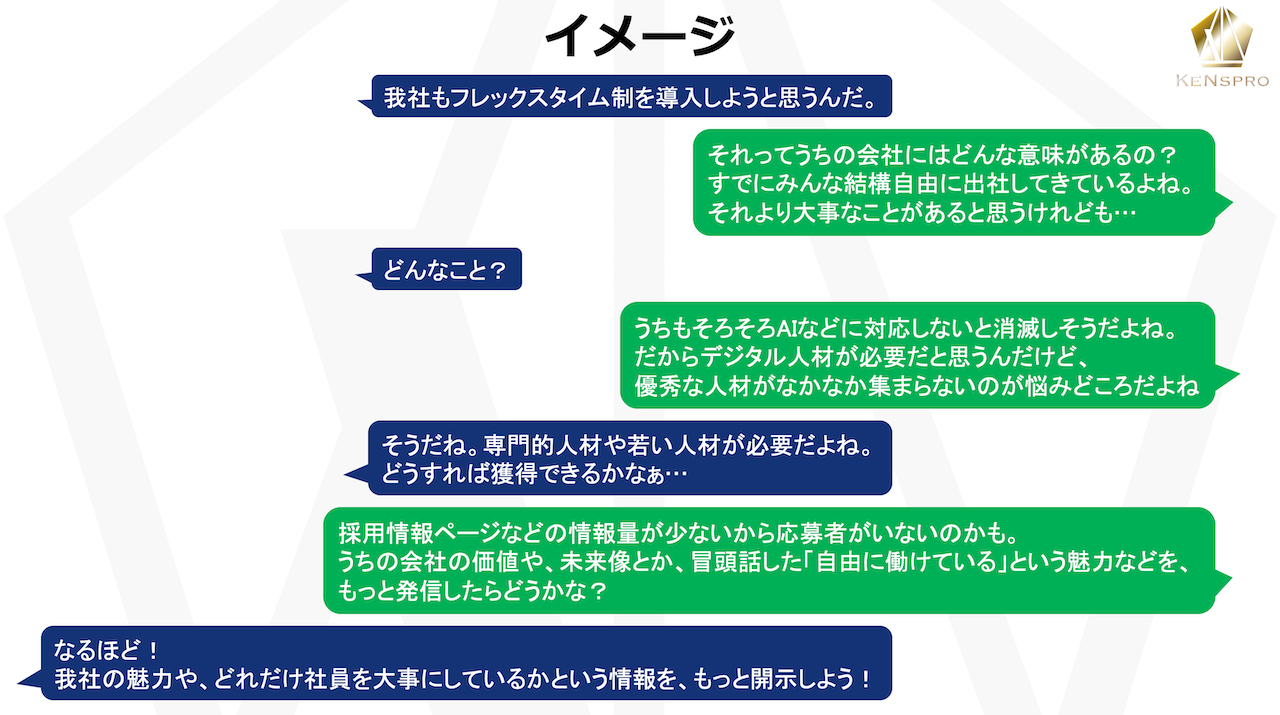

中小企業はどのように取り組むべきか

まずは企業理念やビジョンを定めることからスタートすることになりますが、それだけでも一朝一夕でできるものではありません。

人的資本経営への取組体制を整え、トップの主導で、理念等→経営戦略→人材戦略構築、のラインを、綿密な分析と検討を重ね、焦らず一つ一つ着実に進めていきます。

もう一本のラインは、人的資本情報の可視化と開示です。

他社の事例や特定の開示基準に沿った横並び・定型的な開示に陥ることなく、自社の経営戦略の実現、人的資本への投資、人材戦略の実践・モニタリングにおいて重要な独自性のある開示事項とすること(独自性)、ただし、ステークホルダーが企業間比較をするために用いる開示事項の適切な組合せも必要(比較可能性)で、そのバランスの確保をすることが求められます。

独自性のある開示事項については、やはり理念等→経営戦略→人材戦略が定まってから、開示項目も定めることになります。

比較可能性のある開示事項については、『人的資本可視化指針』(内閣官房 非財務情報可視化研究会)で提唱されている19の開示項目をベースとするのが好ましいでしょう。

- リーダーシップ

- 育成

- スキル・経験

- エンゲージメント

- 採用

- 人材維持

- サクセッション(後継者計画)

- ダイバーシティ

- 非差別(差別件数等)

- 育児休暇

- 精神的健康

- 身体的健康

- 安全

- 労働慣行

- 児童・強制労働

- 賃金の公平性

- 福利厚生

- 組合との関係

- コンプライアンス・倫理

(出典)『人的資本可視化指針』(内閣官房 非財務情報可視化研究会)P.6を参考に作成。https://www.cas.go.jp/jp/houdou/pdf/20220830shiryou1.pdf

道のりは長いですが、だからこそ今からすぐに取り組み始めなければ、遅れをとってしまいます。

とにかく始めましょう。

当社のコンサルティング

当社では、経営戦略→人材戦略の構築、計画策定、人的資本情報の整理・開示等、人的資本経営のAからZまでをサポートしています。

ご相談ください。

基本編セミナーを無料オンライン開催!

人的資本経営の概要を解説するオンラインセミナーを、1月に開催する予定です。

その後、実践編も開催予定ですので、まずは基本編をご受講ください。

投稿者

最新の投稿

- 2024年6月18日KEN's Noteハラスメント対策、他社の取組状況は?〜厚労省「職場のハラスメントに関する実態調査」から

- 2024年5月29日アカデミックハラスメント札幌国際大学様-ハラスメント相談担当者対象相談対応研修

- 2024年5月29日アカデミックハラスメント札幌国際大学様-アカデミックハラスメント等防止研修

- 2024年5月29日パワーハラスメント【ダウンロード】指導?パワハラ?チェックリスト